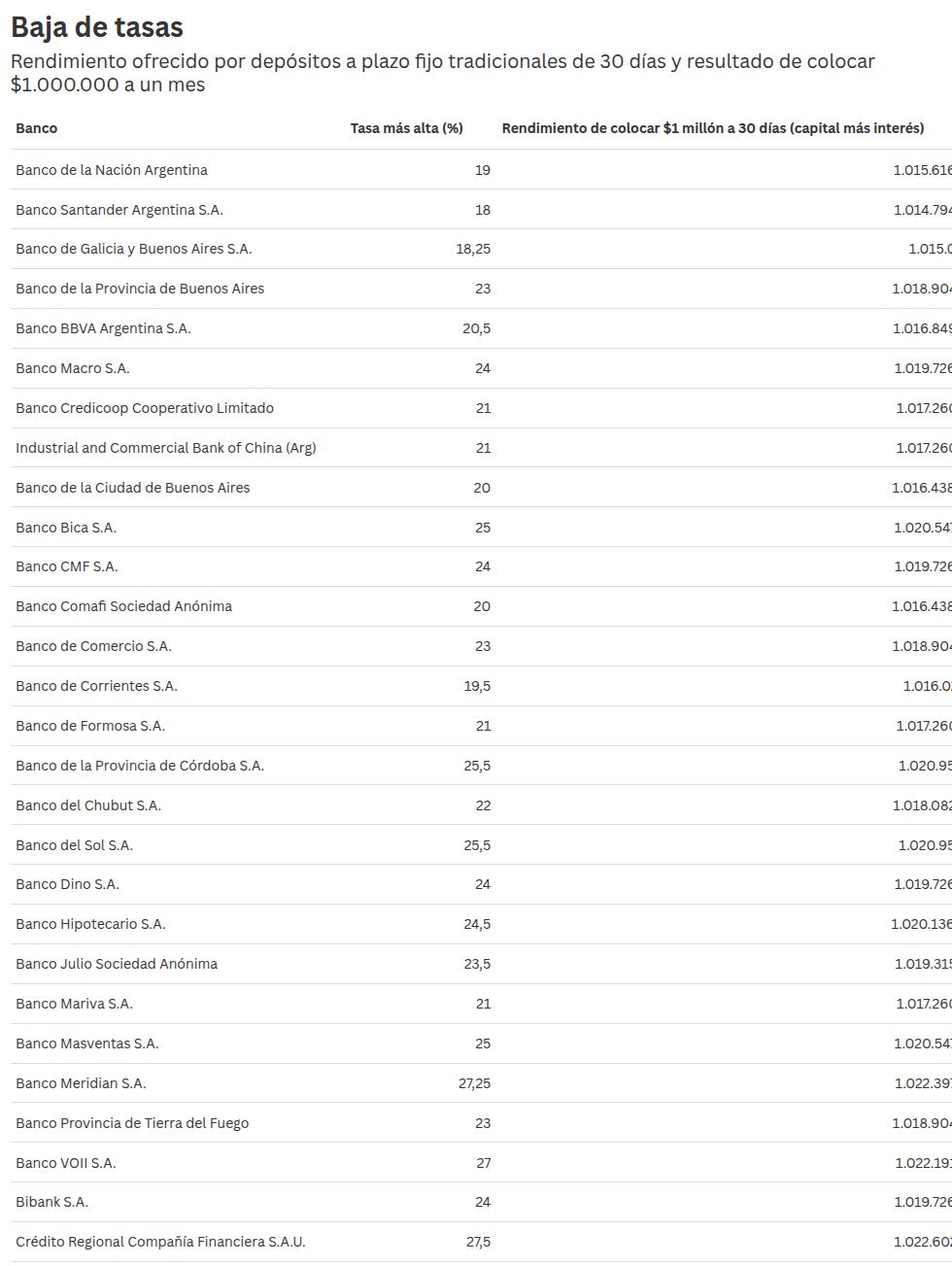

En el contexto actual de la economía argentina, la búsqueda por una tasa de interés atractiva para los depósitos a plazo fijo ha adquirido relevancia crucial. La dispersión de tasas entre diferentes entidades financieras ha generado un debate entre los ahorradores y los expertos en inversión. Según datos recientes, el mercado de plazos fijos en pesos se caracteriza por una amplia variabilidad en los rendimientos, dependiendo del banco, el tipo de producto y el monto invertido.

El análisis de la situación actual muestra que, para una inversión de $1 millón, las tasas de interés promedio oscilan entre el 1,5% y el 2,5% anual, según fuentes confiables. Este rango refleja la dinámica del mercado en un momento donde la inflación sigue siendo un factor determinante en la toma de decisiones. Los bancos tradicionales, entidades digitales y compañías financieras están adaptando sus políticas para responder a las expectativas de los clientes.

Un tema clave que merece atención es el impacto de la inflación en la rentabilidad de los plazos fijos. En un contexto donde la inflación anual promedio supera el 30%, la real tasa de interés puede ser negativa, lo que reduce la capacidad del producto para proteger el valor del dinero. Esto ha llevado a muchos argentinos a buscar alternativas como los fondos indexados o las cuentas de ahorro con intereses variables.

¿Por qué los plazos fijos pierden atractivo en 2026?

Desde hace varios años, el plazo fijo ha sido un instrumento de ahorro fundamental para los argentinos, pero en 2026, su atractivo se ha visto afectado por múltiples factores. La caída de las tasas de interés a menores de la inflación ha sido un factor clave en esta pérdida. Según análisis de brokers, la rentabilidad real de los plazos fijos ha disminuido, lo que significa que el dinero invertido en ellos puede perder valor debido a la inflación.

- Reducción en las tasas: Los bancos están ajustando sus tasas en respuesta a la volatilidad del mercado monetario.

- Competencia de otros instrumentos: Los fondos de inversión y los productos con rendimiento variable han ganado popularidad debido a su capacidad para superar la inflación.

- Confianza en el futuro: Muchos argentinos están priorizando la seguridad sobre la rentabilidad, buscando productos que garantícen el valor del dinero en un contexto de incertidumbre.

El desafío para los ahorradores es encontrar un equilibrio entre la seguridad y el rendimiento. Los bancos deben innovar para ofrecer productos que no solo generen intereses, sino que también protejan el valor adquirido ante la inflación.